今回は老齢年金を受給して生活している方のために、年金受給者でも作れるおすすめのクレジットカードや、その審査ガイドをまとめていってみたいと思います。

年金受給者はなぜクレジットカードが作りにくいのか?とか、どのカードだったら年金生活してる人間でも作れるのか?といった疑問をお持ちの方は、是非、この記事を通してそのあたりの事情を勉強してみてください。

読めば60代や70代の方にとってのクレジットカード作成がわかるようになりますよ。

- エポスカード…困ったら対面で相談可

- イオンカード…55歳以上でお得に

- 三井住友カード(NL)…信頼のVisa

年金受給者とクレジットカード審査:

年金受給者はカードが作りにくい:

まず、老齢年金の受給のみで生計を立てている方は、総じてクレジットカードの新規作成がしにくい状況にあります。

この理由は単純で、年金受給者は支出が多く収入が少ない傾向にあるため。

要するにクレジットカードを発行しても利用代金の回収が難しいんじゃないか…そうカード会社が疑ってしまうために、どうしても入会審査が厳しくなってしまうのですね。

- 年金受給者:収入が少ないので返済に困ることが多い

- 会社員や経営者:安定収入があるので返済に困ることは少ない

当然ながらカード会社も商売ゆえ、カード代金の回収ができなくては意味がありません(カード代金の回収ができない=会社にとって損失となる)。

多めに年金を貰ってても審査は厳しい:

こう書くと、『いやいや、私は厚生年金(共済年金)をしっかり払っていたから、月収で30万以上あるよ』と思われる裕福な方もいらっしゃるとは思いますが、残念ながらクレジットカード会社にそれを確認する術がないのが痛いところ。

なにせ国民年金にしか加入していない月収6~7万円の方も、厚生年金をしっかり払っていた月収30万円の方も、カード会社としてみればどちらも年金受給者。

たとえ受給額が多かったとしても審査は厳しめになってしまうのです(年収欄に多めの数字を書いても、その裏付けが取れない以上は信憑性が乏しい)。

年齢が高いこともネック:

加えて老齢年金受給者は70代や80代などの高齢者が中心となるのも、審査上で不利にはたらく点。

ご存知のようにカード発行会社はみなさんにクレジットカードを使ってもらってその利用代金を回収することで成り立っているビジネスモデルゆえ、縁起でもありませんが、カード保有者が亡くなられてしまうとお金の回収が難しくなってしまうんです(若年層への発行であればカード保有者が死亡する可能性が低い)。

- 年齢が若い方:

カード保有者が亡くなる可能性が低いので、カード会社としては安心して利用させることができる(限度額も自ずと高くなる) - ご高齢の方:

亡くなる可能性が若い方よりは高いため、カード会社としてはいつお金が回収できなくなるのかとヒヤヒヤ(限度額も自ずと低めに設定される)

そのため同じ年収100万円であっても、フリーターやパート勤務の方に発行するほうがカード会社は安心。

逆に年金受給者はいつお金の回収が不能になってしまうかわからない以上、簡単にクレジットカードを持たせるわけにはいかないのですね。

結果、入会審査が厳しくなる…といった具合です。

ライフタイムバリューが低い問題も:

私は仕事柄、よくクレジットカード発行会社の社員と話す機会があるのですが、彼らが狙っている最上位の年齢層は10代や20代です。

これは若いうちに自社発行のクレジットカードを持ってもらえれば、それから30年、40年と長く使ってもらえる可能性が高いから。

マーケティング用語でいうところのライフタイムバリュー(顧客生涯価値)が高い年齢層なので、多少無理にお金をかけてでも集めたいようです。

反面、失礼な話ではありますが、70代や80代といった高齢者に発行をしてもそれから10年、20年とクレジットカードを使ってもらえる可能性が低いので、積極的にカード発行できない事情もあるみたいな感じ。

- 20代や30代:

これから長く使ってもらえる(お金の回収が難しそうな申込者でも、若ければリスク覚悟で発行するメリットがある) - 70代や80代:

長く使ってもらいにくい(お金の回収が難しそうな申込者には、ムリに発行するメリットが乏しい)

まとめると同じクレジットカード発行でも、20代への発行と70代への発行では価値が違うといったところでしょうか。

なかなか世知辛い世の中です。

年金受給者でも作れるおすすめカード:

では、年金受給者はクレジットカード入手が無理なのかというとそんなことはありません。

最近では団塊世代が60歳後半~70歳前半になったことで年金暮らしな方が急増中。

それに伴って審査難易度も緩和されつつあるので、カードの種類によっては年金生活者でも十分にクレジットカードを入手できる可能性が出てきました。

そこで今回は年金受給者でも作れるおすすめのクレジットカードをいくつか紹介。

これらのクレジットカードであれば年金収入しかない方でも作成可能なので、どのカードにするか迷ったらこの中からお好きなカードを選んでもらえればと思います。

エポスカード:

マルイ系のクレジットカードであるエポスカードは、年金受給者にもっともおすすめできる年会費無料のクレジットカード。

なにせ公式サイトに記載されている審査基準に年金受給者OKの記述があるくらいなので、年金で生活されている方でも安心して申込が可能です(年金受給者でも入会基準を満たしている証拠)。

対面であれこれ相談できるのが強み:

ではなぜエポスカードが年金受給者に一番おすすめのクレジットカードなのか…というと、これは対面であれこれ相談可能なエポスカードセンターが用意されているため。

わかりやすくいえばドコモショップやソフトバンクショップのような場所が日本各地に設置されているので、なにか疑問がある時や、返済が滞りそうな時に相談できるメリットがあるんです。

- エポスカード:

困ったことがあればスタッフに会って相談ができる(電話相談ももちろん可能) - 他のカード:

困ったことがあっても電話でしか相談ができない(カード会社に行っても相談には応じてもらえない)

とりわけ安心なのがクレジットカードを紛失してしまった時。

他のクレジットカードでは電話相談しか出来ないわけですから、エポスカードがいかに年金受給者の方にやさしいクレジットカードかわかってもらえることでしょう。

優待&割引サービスは1万店舗以上:

ほか、エポスカード利用で受けられる優待制度「エポトクプラザ」を活用すれば、カラオケボックス、居酒屋、温泉施設、映画館など1万店舗がお得になるのも魅力。

全国10,000店舗以上で、おトクなご優待が満載

レストラン、居酒屋、カフェ、美容院、カラオケでの割引や遊園地、水族館の入場料などがご優待価格に!

なかでもビックエコーやカラオケ館が室料30%オフで利用できるのは、シニア世代に嬉しいメリットになるものと思います(下記はそのほかの主要な優待)。

| 店舗名 | 優待内容 | 解説 |

|---|---|---|

| ビッグエコー | 室料30%オフ | 大手カラオケボックスで割引 |

| カラオケ館 | 室料30%オフ | カラ館も優待価格で利用可能 |

| 富士急ハイランド | フリーパス割引 | 大人料金だと1人あたり800円割引 |

| ハウステンボス | 5%オフ | 1DAYパスポートが5%オフで購入可能 |

| 白木屋、月の宴、笑笑、山内農場など | ポイント5倍 | モンテローザグループの居酒屋でポイント5倍 |

| 楽蔵、びすとろ家、じぶんどき等 | 10%オフ | 第一興商系の居酒屋で10%オフ |

| ノジマ | ポイント5倍 | 家電量販店での買い物でポイント5倍 |

仲間うちで是非、ご活用ください。

イオンカード:

イオンカードは高齢の方を対象に、イオンモール等での優待を強化した「G.Gマーク付き」のクレジットカードを発行中。

55歳以上のお客さまがおトク!毎月15日 G.G感謝デー

イオンカードのクレジット払いで、ご請求時に5%OFFに。電子マネーWAONのお支払いはレジにて5%OFFになります。

これはすなわち、イオンカードは60代、70代、80代への発行に積極であることを意味するので、老齢年金で生計を立ててる方も奥せず申し込みをして問題ありません。

実際、ネット上には年金受給者でも審査に取った報告が多数ありです。

利用額を増やせばゴールドカードも手に入る:

また、イオンカードの魅力は、年間利用額を増やすと年会費無料のゴールドカード「イオンゴールカード」が入手できる可能性がある点。

イオンゴールドカード

年会費無料はそのまま、従来のイオンカード特典に、さらなる手厚いサービスをプラス。イオンゴールドカードを手にされるお客さまに特別な体験をお届けいたします。

詳しい審査基準はイオンカードの公式サイトを参考にしてもらえれば…と思いますが、だいたい年50万円以上の利用をすれば切り替えできると言われていますよ。

イオンカード入手後に是非、挑戦ください。

障害者年金でもクレジットカードは作れる:

今回の記事では国民年金、共済年金、厚生年金といった公的年金受給者でも作れるクレジットカードについて書いていますが、実はこれらのクレジットカードは障害年金の受給者でも作れる可能性があるカードとなっています。

- 国民年金の受給者:作成OK

- 共済年金の受給者:作成OK

- 厚生年金の受給者:作成OK

- 障害者年金の受給者:作成OK

- 遺族年金の受給者:作成OK

つまりどんな年金の種類にせよ、安定的に毎月入ってくる収入さえあればクレジットカードが作れる可能性あり。

そのため、障害者年金を受給している方もカード保有を諦めず、申込に挑戦してもらえればな…と思います(年齢を問わず年金受給者なら審査に通る可能性があるってこと)。

よくある質問とその答え:

ここで念の為、年金受給者がクレジットカードを作る際のよくある質問とその答えをQ&A形式で作っておきました。

まだまだクレジットカードを作る際に不安がある方はこちらをご覧ください。

Q.70代や80代でも作れるの?

ちょっと昔だと『会社を定年退職する前にクレジットカードを作っておかないと、老後には二度とクレジットカードが作れなくなる』なんて言われてた時代もありましたが、現在では70代や80代の方でも新規にクレジットカード作成は可能。

- 70代:作成可能

- 80代:作成可能

- 90代:作成可能

もちろん審査はやや厳しくなることが想定されますが、まったく作れないなんてことはありません。諦めずに今回紹介したクレジットカード等への申込に挑戦ください。

過去のクレジットカードや住宅ローン等の利用履歴が悪くなければ、比較的カンタンに作れるものと思います。

カードはあまり選べない:

但し、記事中でも解説させていただいたように、年金受給者のクレジットカード入手はすこし難しいのが実情。

そのため、ゴールドカード、プラチナカード、ブラックカードといったいわゆるステータスカードをいきなり入手するのはなかなか厳しいかもしれません。

それでも尚、『いやいや自分は保有資産も多いからブラックカードがほしいんだよ!』と思われる方は、まずは比較的作りやすいゴールドカードから入手をし、その利用実績を積み上げていくことでカード会社の信用を勝ち取るルートがおすすめ。

- かなり難しい:いきなりブラックカードを申込&入手

- 可能性あり:ゴールドカードを入手後に利用実績を構築

そうすれば年金受給者であってもブラックカード保有も夢ではありませんよ(ブラックカードの詳細は下記記事参照)。

Q.年金受給前の60代無職でも審査に通る?

『今、生活に困っているわけでもないから国民年金&厚生年金の受給開始を遅らせてる状態なんだけど、こういう状況でもクレジットカードって作れるの?いわゆる60代無職になっちゃうんだけど。』

そんな疑問をお持ちの方は多いと思いますが、こちらも資産がしっかりある方であれば作成はまったく問題なし。

だいたい300万円以上の貯金や金融資産があれば作成できる可能性が高いので、そのまま「資産家」として申し込みに挑戦ください。

それで比較的容易に入手が可能かと思われます。

配当金を得ている人は投資家としても:

あと、上場株や未上場株に関わらず、株式投資によって配当金や売却益を得ている人は「投資家」として申し込みしてみるのもひとつのアイデア。

- 株式投資で配当金あり:投資家で申し込み

- 株式投資等をしていない:資産家で申し込み

今回紹介したクレジットカードであれば投資家でも審査に通る可能性は高いため、しっかりとした資産をお持ちであることと、投資で生計を立てている旨のアピールをどうぞ。

他にも賃貸向けアパートやマンションといった不動産をお持ちの方なら不動産収入でカード申請しても大丈夫ですし、副業等で個人事業主登録をしている方なら個人事業主での申請もOK。

とにかくなんらかの収入を得ているのであればそれをアピールあるのみです。

Q.年金受給者の妻でも問題なく作れる?

国民年金などが未納で年金を貰うことができない60代や70代女性でも、クレジットカードが作れるのかどうかというとこちらも全く問題なし。

専業主婦名目で申込をすれば審査に通過できる可能性が高いので、諦めずに申込をしてしまってOKだと思われます。

夫婦そろって収入なしだと厳しいかも:

但し、夫婦そろって年金が受給できていない状況で、貯蓄もほとんどない場合には審査は厳しいものになる可能性も。

特に生活保護を受給している場合にはクレジットカードを作れる可能性は極端に低いので、もう諦めるしかないかもですね。

それでもクレジットカードが欲しいのであれば、息子や娘に頼んで家族カードを発行してもらうなどするしかないありません。

詳しくは下記記事を参考にどうぞ。

Q.年収はいくらって記載すればいいの?

クレジットカード申込時に入手する「年収」欄にはどの金額を金額を記入するのか?これは1年間の年金受給額で問題なし。

それが年金受給者の方にとっての年収に値する金額となるので、国民年金、厚生年金、共済年金、個人年金などから受け取る年金の合計金額を記入するようにしてください。

当然、金額が大きければ大きいほど審査上で有利となります。

アルバイト等の給与を加味してOK:

また、年金だけでなくアルバイトやパート勤務による給与がある方や、シルバー人材センター経由でお金を貰っている方は、それらの収入を加味した金額を記入してOK。

- アルバイト:記載OK

- パート:記載OK

- シルバー雇用:記載OK

クレジットカード発行会社が知りたいのは『あなたはどれだけ生活にゆとりがある人か』のほうなので、職業欄が年金受給者であっても金額に厚みをもたせてしまって問題ありませんよ。

仮に電話等で確認が入った場合には、副収入がある旨を伝えればそれで問題ありません。

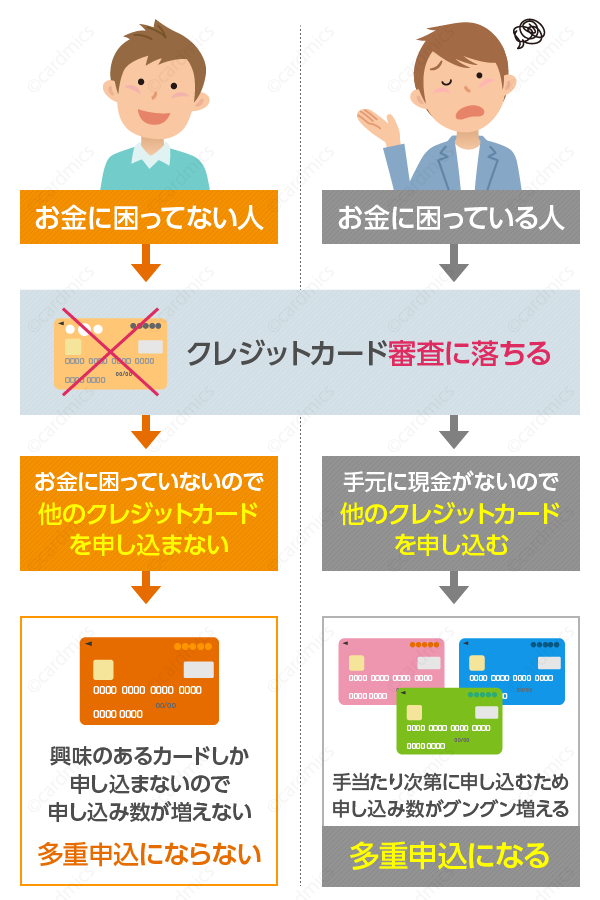

Q.どうしても入会審査に通らない!

年齢のせいか、どのクレジットカードに申込をしても審査に落ちてしまう方は、もしかすると多重申込といって、短期間にクレジットカードを申込しすぎてしまっている可能性あり。

こうなると消費者金融系のクレジットカードに申込をしても審査落ちしてしまうことになるので、クレジットカードが欲しい場合でも焦らずに半年程度、期間空けてから申込をするようにしてください。

- 多重申込の履歴あり:お金に困っていると勘違いされて審査に落ちる

- 多重申込の履歴なし:お金に困っていないと判断されて審査に通りやすい

それだけで驚くほどカンタンにクレジットカード審査に通るようになります。

多重申込してない人はスーパーホワイト状態:

『おいおい、私はクレジットカードをたくさん申込してなんかいないぞ!』

そんな方はもしかすると過去にクレジットカードや消費者金融を使ったことがない現金主義の方ではないでしょうか?

こちらはいわゆるスーパーホワイト問題といって、あなたの信用力を客観的に判断する方法がないためにクレジットカード会社が警戒している状態です。

なにせ過去にクレジットカードを使ったことがないということは、あなたが借りたお金をちゃんと返す人間かどうかがわからないってこと。

- 過去に利用履歴あり:

今までの利用状況や返済履歴からあなたの信用力を判断してカード発行できる(過去に正しく利用している方ならそれが信用となる) - 過去に利用歴がなし:

判断基準がないのでどうしても警戒することになる(借りたお金をちゃんと返す人かどうかの判断ができない)

ましてや60代、70代の方だとカード会社はどうしても警戒してしまうのです。

クレジットカード利用歴を構築しよう:

ではどうすればスーパーホワイト状態の方はクレジットカードを入手できるのか?

これはデポジット型のクレジットカードを作って利用するなど、あなたが信用に値する人物である履歴を構築すればOK。

なぜならカード発行会社や消費者金融は個人信用情報機関と呼ばれる情報センターを通してあなたのクレジットカード利用歴を共有&把握しているので、しっかりとした履歴さえ出来てしまえばどのクレジットカード審査にも通りやすくなるためです。

詳しくはクレジットカード審査の概要をまとめた下記記事を参考にどうぞ。審査突破のコツがわかるようになります。

Q.それでも審査に通らない場合は?

あれこれ手を尽くしてみたけど、どうやら自分の資産&年金受給額じゃクレジットカード審査に通らないようだ…という場合は、もう子供や兄弟に依頼をして家族カードを作ってもらうしかないかも。

そうすれば自分の信用力ではなく子供や兄弟の信用力を利用してクレジットカードを発行してもらえるので、それであなた名義のクレジットカードが手に入ることになります。

- 自分で申込:自分の信用力で審査される

- 家族に家族カード発行を依頼:家族の信用力でクレカを作成可能

当然、家族カードでも楽天市場やAmazon等の通販サイト、スーパーマーケットやコンビニで利用可能です。

家族カードはお金のやりとりが面倒:

但し、家族カードの利用代金は自分のところに請求されるのではなく、家族カードの元となる親クレジットカードを保有している人のところに回されることになるので、クレジットカードを利用した金額は家族に対してしっかり払う必要あり。

- 子供に家族カードを依頼:子供のところに請求が行く

- 兄弟に家族カードを依頼:兄弟のところに請求が行く

それゆえ、支払いを毎月しっかりしないとクレジットカード会社どころか子供や兄弟等の家族からも信用を損ねてしまう事態になりかねませんよ。

家族カードを発行してもらう場合にはお金のやりとりを確実に行うようにしてもらえればと思います(家族カードの詳細はこちらの記事参照)。

Q.ETCカードが欲しいだけなんだけど?

老後の人生にクレジットカードなんて必要ないんだけど、高速道路を運転するのに便利なETCカードだけは欲しいんだよね…という方も、今回紹介したクレジットカードがおすすめ。

ご存知のようにETCカードはクレジットカードを保有しないと原則として入手できないカードなので、イオンカードやエポスカードといったクレジットカードを作ることがETCカード入手に繋がります。

それがカンタン且つ、お得な方法で間違いありません。

クレジットカード作成なしの入手は難しい:

では、クレジットカードを作らずにETCカードの入手は可能なのかといえば、実はいくつか方法が存在します。

しかしながらこれらの方法だと年会費が別途必要になったり、デポジットと呼ばれるお金を預けないと利用できないカードばかりとなっているので、正直、入手ハードルはどれも高め。

- 簡単…クレジットカード作成後にETCカード入手

- 難しい…クレジットカードを作らずETCカード入手

よほどクレジットカード嫌いな方でもなければ、素直にクレジットカードを作ってしまったほうが数倍は楽ちんですよ。

詳しい入手方法が知りたい方は下記記事を参考にどうぞ。

株の配当金や投資信託の分配金も収入:

60代や70代の方だとついつい自分の収入は年金くらいしか無い…と思ってしまうところではありますが、株の配当金や投資信託の分配金、他にも外貨預金の金利収入などだって立派な収入です。

- 現物投資の配当金…投資家としての収入

- 投資信託の分配金…投資家としての収入

- 外貨預金の金利収入…投資家としての収入

- 賃貸物件の家賃収入…投資家としての収入

- 暗号通貨の売買益…投資家としての収入

それゆえ、年金受給がまだな方はそういった収入でクレジットカード申込をし、審査してもらうことだって大丈夫。

なにせどんなものでも収入は収入ですからね。イオンカードやエポスカードといった年会費無料カードであれば審査通過できる可能性がグンとあがることでしょう。

諦めずに申込あるのみです。

さぁクレジットカードを作ろう:

ここまで年金受給者のクレジットカード審査とおすすめカードを紹介してきましたが、いかがでしたでしょうか?

このようにクレジットカード作成もそう難しいものではないので、年金生活だからといって自己判断をせず、是非、この機会にカード申し込みに挑戦してみてください。

ここ最近はカード発行各社、団塊世代向けのクレジットカード発行に積極的になっているため狙い目ですよ。

- エポスカード…対面であれこれ相談可能な強みあり

- イオンカード…55歳以上ならさらにお得に

- 三井住友カード(NL)…信頼のVisa

以上、年金受給者でも作れるおすすめのクレジットカード(2024年版)!なぜ60代や70代の年金生活者はカード審査に通りにくいかなども解説…という話題でした。

参考リンク:

クレジットカード利用について不安がある方は、下記記事も参考にどうぞ。初心者にありがちな間違いを紹介しています。